30代は、人生の中で最も「お金の使い道」が重なる時期です。

教育資金、住宅購入、そして自分たちの老後。すべてを完璧にこなそうとすると、かえって判断が止まってしまうことも少なくありません。

重なる支出と積立投資をどう考え、どう整理すれば不安を減らせるのか。順序立てて見ていきます。

【相談】「全部大切」という思考停止

最近、周りが新NISAだとか積立投資だとか言い始めていて、自分もやらなきゃと焦っています。でも、これから子どもにお金がかかるし、家も欲しい。今の給料から投資に回す余裕なんて、本当にあるのでしょうか。もし将来、学費が足りなくなったらと思うと、怖くて一歩が踏み出せません

すべてを同時に、完璧に解決しようとしていませんか

それは……どれも削れない大切なものだからです。どれか一つでも欠けたら、将来の生活が壊れてしまう気がして

大切なものだからこそ、優先順位をつけず、ひとまとめに『不安』という箱に入れていることが問題なのです。教育費はいつ必要ですか。住宅のローンはいくらで、いつまで続きますか。それらは今日、今すぐ、全額が必要になるものなのでしょうか

いえ、時期はバラバラだと思います。でも、いつどれくらいかかるのか、具体的なイメージが持てていなくて。だから、とりあえず手元に現金を置いておかないといけない気がしてしまうんです

不安の正体は、支出の多さではなく『不透明さ』です。まずは、これから数十年続く人生の支出を、一つの線の上に並べてみる必要があります。その線が見えないまま投資を始めるのは、霧の中で全力疾走するようなものです。まずはご自身の地図を作ることから始めましょう

地図……自分の人生の、お金の流れを整理するということですね

そうです。地図があれば、今は投資を優先すべき時期か、それとも現金を厚くすべき時期か、判断の根拠が持てるようになります。根拠のない不安は、論理的な計画でしか消せません

支出を「点」ではなく「線」で可視化する

30代からの資産形成において最も重要なのは、将来の支出を「点(単発のイベント)」ではなく「線(時間軸)」で捉えることです。

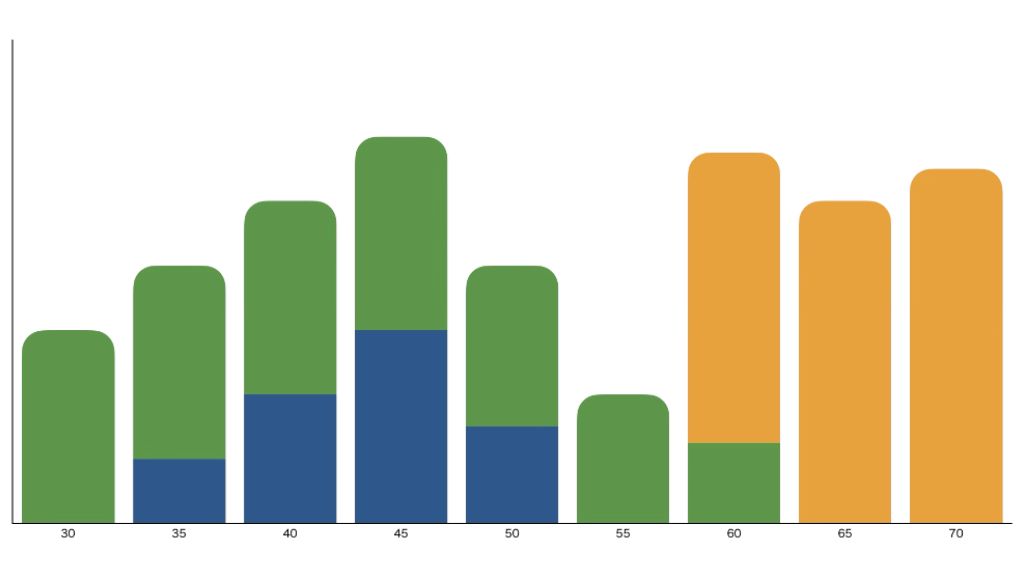

支出のピークは意外にも分散している

30代の悩みは、住宅ローン、教育費、老後資金という大きな支出が「一気に押し寄せてくる感覚」から生まれます。しかし、これらを時間軸に並べてみると、実際にはピークが分かれていることがわかります。

例えば、住宅購入の頭金が必要な時期、子どもの大学入学が重なる時期、そして定年退職を迎える時期。これらが完全に重なるケースは稀です。多くの家庭では、子どもが独立した後の5〜10年間に「貯め期」と呼ばれる、老後資金を一気に準備できる期間が訪れます。支出の山と谷を可視化することで、「この5年間は積立額を抑え、教育費に充てる」「この時期以降は教育費が終わるので積立を増額できる」といった、具体的な戦略を立てることが可能になります。

「今」の余力が将来の負荷を軽減する

将来の大きな支出に向けた準備が、投資の期間を確保することに繋がります。今この瞬間の1万円を投資に回すことが、20年後の大きな資産形成に寄与する事実は変わりません。しかし、それが「いつ必要になるお金か」が不明確なままだと、暴落が起きた際に恐怖に負けて解約してしまいます。

自身の人生において、どの時期に現金のキャッシュフローが厳しくなり、どの時期に余裕が出るのか。その「波」を把握すること自体が、投資を継続するための最強の武器となります。

シミュレーションツールを使うと、将来の支出を踏まえた積立のイメージがより具体化し、いつどれくらいのお金が必要かがはっきりと見えてきます。

「貯金」と「投資」の役割を明確に分ける

10年以内に使うことが確定しているお金は「貯金」で、それ以降に使うお金は「投資」で準備するのが鉄則です。

時間の猶予が価格変動リスクを中和する

積立投資(インデックス投資など)は、短期間では元本を割り込むリスクがあります。しかし、15年、20年という長期で継続すれば、過去のデータ上は収益が安定する傾向にあります。

「3年後の住宅購入資金」や「5年後の中学入学費用」を投資で増やそうとするのは、リスクが非常に高い行為です。支払いの直前に市場が暴落した場合、計画がすべて崩れてしまうからです。

一方で、20年後の老後資金や、生まれたばかりの子どもの大学資金であれば、市場の波を乗り越える時間が十分にあります。

心理的な「聖域」を作る

すべてのお金を投資に回してしまうと、日々の価格変動に心が乱されます。しかし、「これは10年以内に使う現金」「これは20年使わない投資」と財布を分けておけば、投資口座の数字が一時的に減ったとしても、直近の生活や計画に影響がないため冷静でいられます。お金に「役割」と「期限」を与えることで、市場の変動に一喜一憂せずに済むようになります。

住宅ローンと積立投資の「優先順位」を整理する

住宅ローンの返済と積立投資は、どちらかが「正解」ではありません。借入金利と投資の期待収益率を比較し、自分にとっての「心理的な重み」を優先して判断すべきです。

借金返済の確実性と資産運用の不確実性

30代で住宅を購入すると、多くの人が数千万円の負債を抱えます。この時、「繰り上げ返済をして利息を減らすべきか」それとも「返済は最低限にして新NISAなどで運用すべきか」という問いが生まれます。

論理的な数字だけで言えば、住宅ローンの金利(例:0.5%〜2.0%程度)よりも、積立投資の期待収益率(例:3.0%〜5.0%程度)が高い場合、投資に回した方が最終的な純資産は増える可能性が高いと言えます。しかし、投資には元本割れのリスクがありますが、借金の返済による利息軽減は「100%確実な成果」です。

団信という保険機能の考慮

住宅ローンには多くの場合、団体信用生命保険(団信)が付帯しています。債務者に万が一のことがあった際、ローン残高がゼロになる仕組みです。無理に繰り上げ返済をして手元の現金を減らしてしまうと、この「万が一の時の保障額」を自分から削っていることにもなります。

教育費がかさむ時期に、どれだけの現金を手元に残しておきたいか、万が一の時に家族にどれだけの資産(家と現金)を残したいか、という視点が必要です。

「完璧な計画」よりも「調整できる余白」を持つ

積立投資の金額は、一度決めたら一生変えてはいけないものではありません。状況に応じて変更できる「余白」を持つことが、継続のコツです。

投資の「種」を絶やさないことの価値

30代を取り巻く環境は流動的です。昇給、転職、共働きへの移行、あるいは予期せぬ支出。最初から「月5万円を30年間絶対に続ける」といった完璧な計画を立てると、少しでも計画が狂った際に「もうダメだ」と挫折しやすくなります。

大切なのは、投資の「種(仕組み)」を絶やさないことです。支出が多い時期は月5,000円に減額しても構いません。余裕ができた時にまた増額すれば良いのです。

複利の効果(運用で得た利益がさらに利益を生む仕組み)を最大限に活かすコツは、高額を短期間積み立てることではなく、たとえ少額であっても「市場に居続ける期間」を最大化することです。

思考の柔軟性が継続を生む

投資は全か無か(オール・オア・ナッシング)ではありません。生活の変化に合わせて、投資額をコントロールする権利は常にあなたにあります。「今は教育費を優先するフェーズ」「今は老後資金を積み増すフェーズ」と、柔軟にギアチェンジを行うことが、結果として最も長く投資を続ける近道になります。

その「不安」は、金額が増えれば消えるものですか?

教育費と住宅費の目処が立ったとしても、不安が完全に消えるとは限りません。

投資をためらう理由を「お金が足りないから」と捉えている限り、資産が増えても新たな不安は生まれ続けます。

「暴落したらどうするか」「もっと効率の良い選択があるのではないか」といった迷いは、残高の問題ではなく、自分の資産に対する納得感が不足していることから生じます。

30代で向き合うべきテーマは、「いくら稼ぐか」よりも「人生のどのタイミングで、いくら必要なのか」を整理することです。

数字として可視化された現実は、正体の見えない不安よりも、はるかに扱いやすくなります。

まとめ

- 支出を時間軸(線)で並べ、重なる時期とそうでない時期を可視化する

- 10年以内に使うお金は現金(貯金)、10年以上先のお金は投資と役割を分ける

- 住宅ローンと投資は、金利と期待収益を天秤にかけつつ、自身の心の安定を優先する

- ライフイベントに合わせて積立額を変更する「柔軟性」をあらかじめ許容する

- 不安の正体は金額の不足ではなく、将来の見通しが立っていないことにある

積立投資は、現在の生活を犠牲にすることではなく、未来の自分への仕送りと現在の安心を両立させるための手段に過ぎません。