「今は少額しか出せないけれど、将来はもっと増やせるはず」

そう考えて積立投資のスタートを躊躇したり、今の少なさに焦りを感じたりしていませんか。

積立額を後から増やす戦略の妥当性と、状況に応じて「減額」という選択肢を持つことの重要性を整理します。

【相談】「いつか」という言葉に潜む自己正当化

今は月1万円が限界なんですが、これじゃ意味がない気がして。昇給したり転職したりして、もっと余裕ができてから始めた方が効率的なんでしょうか。それとも、今の少額を後から増やす前提で始めてもいいんですか?

その『余裕ができたら』という言葉は、具体的にいつを指しているのですか。それとも、今の自分を納得させるための、期限のない願望でしょうか

いえ……数年後には年収も上がる予定ですし、その時に増やせば挽回できるかなと。でも、一度設定したら変えられないような気がして、今の少額が正しいのか不安なんです

積立額を後から増やすこと自体は、立派な戦略です。そして同時に、状況が悪ければ『減らす』ことも自由です。しかし問題は、あなたが投資を『一度決めたら変えられない契約』のように重く捉え、将来の自分に過度な期待を寄せている点にあります

減らしてもいいんですか? なんだか負けたような気がして……

投資は勝ち負けの競技ではありません。生活を守りながら市場に居続けるための『調整』です。最初から完璧な金額を求めるのではなく、今の自分ができる最小限の種を蒔き、状況に合わせてダイヤルを回すように額を変えていけばいい。その柔軟性こそが、積立投資の強みです

少額でも「今」始めることが、最大効率である理由

将来大きな金額を出すことよりも、今この瞬間に少額から始めることの方が、最終的な資産形成には有利に働くケースがほとんどです。

時間が生み出す「複利」は後から買えない

投資には、利益がさらに利益を生んで雪だるま式に資産が増えていく「複利(ふくり)」という仕組みがあります。この力は、金額の大きさよりも「運用している期間の長さ」に強く依存します。20代後半から30代前半のあなたが今1万円を始めるのと、5年後に3万円を始めるのでは、複利の恩恵を受けられる時間が5年も変わります。この5年というブランクを金額だけで埋めるには、想像以上の大きな追加資金が必要になります。

投資は「お金の練習」でもある

少額で始めることの隠れたメリットは、相場の変動に慣れるための「練習代」が安く済むことです。月1万円であれば、たとえ暴落で資産が10%減ってもマイナスは1,000円です。将来、月5万円、10万円と額を増やした時に、暴落を経験してパニックにならないための訓練を、今この少額のうちに済ませておく。これは将来の失敗を未然に防ぐための、非常に合理的なステップです。

今の1万円が少ないと嘆く必要はありません。それは将来の大きな資産を支えるための「最も重要な一歩」であり、後から買い戻すことができない貴重な時間を買っているのです。

増額も減額も「想定内」とする柔軟な設計

積立投資は、収入やライフステージの変化に合わせて、増額だけでなく「減額」も柔軟に行うべき仕組みです。

減額は「挫折」ではなく「継続するための戦略」

人生には、結婚、出産、転職、あるいは予期せぬトラブルなど、支出が増える時期が必ずあります。

その際、「決めた金額が出せないから」といって投資自体を解約してしまうのが最ももったいない選択です。家計が苦しい時は、月5,000円や1,000円まで「減額」しても構いません。

大切なのは、ゼロにせず市場に繋がり続けることです。この「いつでも減らせる」という安心感こそが、今のあなたが最初の一歩を踏み出すための助けになるはずです。

増額を「仕組み」として予約しておく

増額を成功させるには、感情が入る余地をなくす仕組みが必要です。

- 「年収が〇〇万円を超えたら、増分の一部を積立に回す」

- 「ボーナスが出た月だけは積立額を〇〇円上乗せする」

- 「固定費(スマホ代や保険など)を見直して浮いた分を即座に増額設定する」

このように、数字で判断できるルールを作っておけば、増額は「いつかやりたいこと」から「予定されたイベント」に変わります。

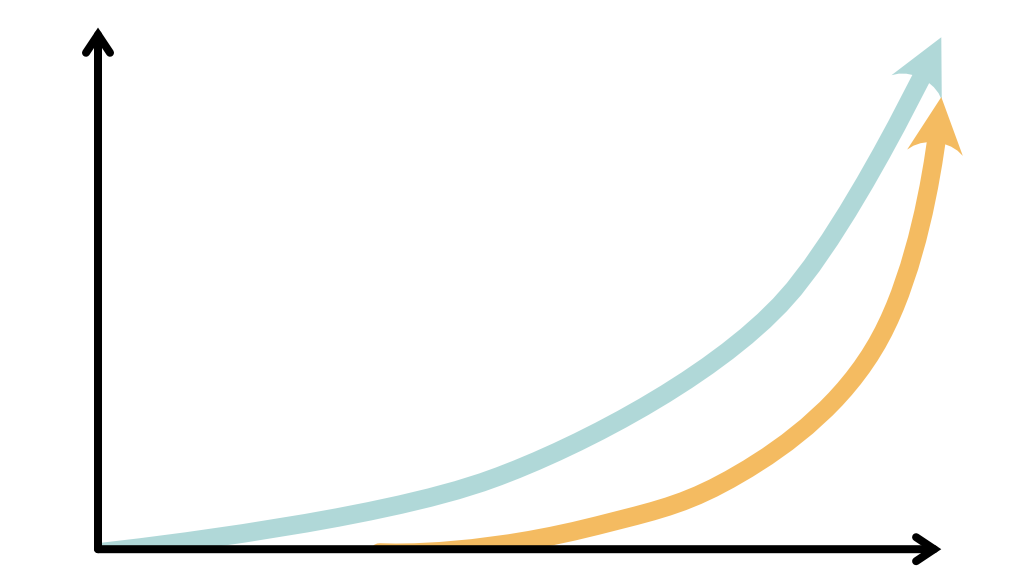

1万円の「今」と、3万円の「5年後」の差を直視する

少額でも今から始める場合と、まとまった額が出せるまで待つ場合の差を数字で把握すれば、今の1万円の重みが理解できます。

待つことの「機会損失」を計算する

- 今すぐ月1万円で始め、5年後から月3万円に増やす

- 5年間は何もしないで、5年後から月3万円で始める

この2つを比較すると、20年後の資産額には大きな差が生まれます。5年間待っている間に得られたはずの運用益は、後から取り戻すにはより多くの積立額を必要とします。具体的な数字を確認するには、シミュレーションツールを使って、自分の予定している増額プランを試算してみてください。

無理のない増額が「最強の継続」を生む

最初から無理をして高い金額を設定し、生活が苦しくなって1年でやめてしまうより、少額から始めて状況に応じて額を調整していく方が、最終的なリターンは大きくなります。積立投資の勝敗は「いくら積み立てたか」ではなく、「いくらで、どれだけ長い期間市場に居続けたか」で決まるからです。

その「将来の増額」は、戦略か、それとも現実逃避か

積立額を後から増やすという計画について、自分に問いかけてみてください。

「投資を『一度決めたら変えられない重荷』だと思い込んで、足踏みをしていませんか?」

もし、増額できないことや減額することを「失敗」だと感じているなら、その完璧主義があなたの資産形成を阻んでいます。今の積立額を1,000円でもいいから設定し、まずは市場の空気に触れてください。将来の自分に過度な期待も絶望もせず、今の自分がコントロールできる範囲でダイヤルを調整することが重要です。

投資は、気合でやるものではなく、生活に馴染ませる「設計」でやるものです。

あなたは、10年後の自分に、どんな「柔軟な資産設計」を引き継ぎたいですか。

まとめ

- 少額でも「今」始めることで、複利の力を最大化できる。時間は後回しにできない。

- 後から増やすことだけでなく、苦しい時の「減額」も有力な継続戦略である。

- 「余裕ができたら」という曖昧な基準を捨て、増額のトリガーを数値で決めておく。

- 最初から完璧を求めず、状況に合わせて積立額を調整する柔軟性が完走の鍵。

今の少なさを恥じる必要はありません。静かに、しかし確実に今すぐ一歩を踏み出し、状況に合わせて歩幅を変えていける人だけが、最後に穏やかな景色に辿り着けます。