積立シミュレーションの入力欄にある「想定利回り」という項目で、手が止まってしまう方は少なくありません。

数値を高くすれば夢のような将来像が描けますが、低すぎれば目標に届かない不安に襲われます。

数値を固定することの危うさと、利回りの裏に隠れた価格変動という不確実性をどう計画に組み込むべきかの判断軸を整理します。

【相談】「正解の数字」を求める迷い

積立シミュレーションをやってみたのですが、想定利回りを何パーセントに設定すればいいのか分かりません。ネットでは5%が妥当だという意見もあれば、3%で手堅く見るべきだという声もあります。結局、どの数字が一番現実的なのでしょうか

その数字を入力することで、何を知りたいのですか

もちろん、将来いくらになるかを知りたいです。老後に必要な資金が、今の積立額で足りるのかどうかを確認して、安心したいんです

安心するための数字を探しているのですね。ですが、もしシミュレーションで導き出した数字が、たった1%の誤差で将来的に数百万円単位で変わるとしたら、その安心にどれほどの意味があるでしょうか

それは……困ります。だからこそ、一番正しい、外れない数字を知りたいと思っているのですが

投資の世界に『正しい数字』は存在しません。あるのは過去の統計に基づいた期待値だけであり、現実は常にその数字から大きく外れて動きます。一つの数字に固執することは、嵐の海を『平均気温』のデータだけで航海しようとするのと同じくらい、危うい行為だとは思いませんか

平均だけを見ていても、実際の波の高さには対応できないということでしょうか

その通りです。想定利回りという『点』ではなく、資産が上下に揺れ動く『幅』を含めて考えなければ、シミュレーションはただの数字遊びに終わってしまいます

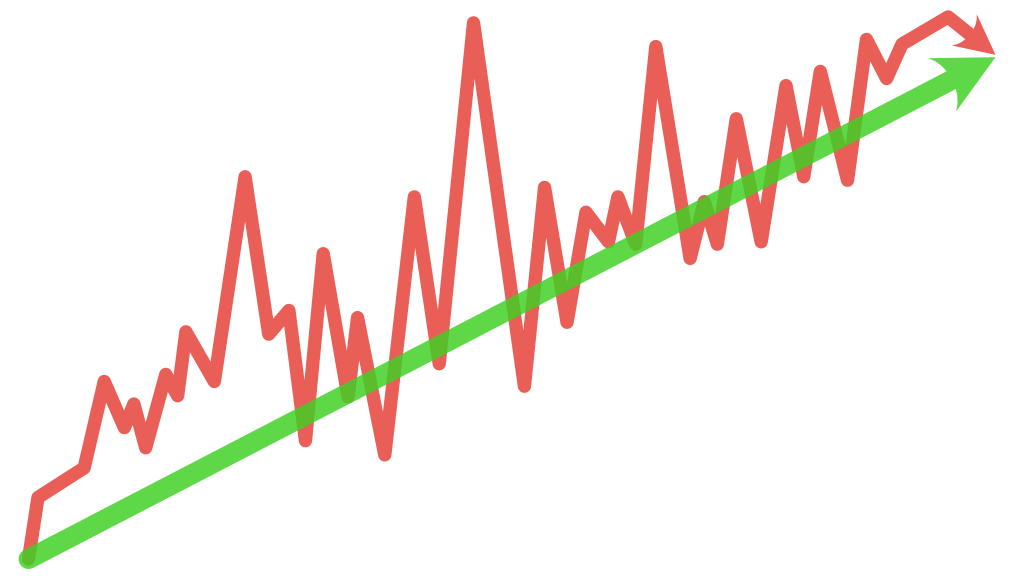

平均利回りは「毎年一定」ではないという事実

シミュレーション上の利回りはあくまで「期間全体の平均値」に過ぎず、現実の運用成績はそこから毎年大きくズレ続けることを前提にする必要があります。

平均値が実現する年は一度もない

例えば、20年間の平均利回りが5%だったとします。

しかし、現実に毎年きっちり5%ずつ資産が増えることはまずありません。ある年はプラス20%になり、翌年はマイナス15%になる。

こうした激しい変動を繰り返した結果として、後から振り返れば「平均5%だった」と言えるに過ぎません。

シミュレーション上の右肩上がりの直線は、あくまで数学的な処理の結果であり、実際の資産推移は常にデコボコした道になります。

入力数値を「レンジ(幅)」で捉える重要性

一つの数字を正解だと信じ込むと、計画に柔軟性がなくなります。

積立投資の計画を立てる際は、3%、5%、7%といった複数のパターンでシミュレーションを行い、「最悪の場合はこれくらい」「順調ならこれくらい」という結果の幅を把握しておくことが重要です。

低めの利回りで想定していても目標に届くような計画であれば、現実の相場が多少揺れ動いても、冷静さを保つことができます。

シミュレーションツールでは、数値を変更しながら複数のシナリオを簡単に比較検討でき、将来の不確実性を幅として捉える手助けになります。

利回りの正体は「価格変動」の報酬である

高い利回りを期待するということは、それだけ資産が激しく上下に揺れ動く「価格変動(ボラティリティ)」を引き受けることと同義です。

振れ幅の大きさがリターンを決める

投資の世界では、利回りと価格変動は切り離せない関係にあります。

一般的に、高い成長が期待できる資産ほど、価格の振れ幅が大きく、資産価値が一時的に半分になるような事態も起こり得ます。

5%や7%といった利回りは、そうした「激しい揺れ」に耐え続けた投資家に対して、市場が後払いで与える報酬のようなものです。揺れを拒絶しながら、リターンだけを享受することはできません。

運用終盤における下落のインパクト

価格変動の恐ろしさは、運用の終盤にこそ現れます。

積立を始めて数年のうちは、資産残高が少ないため、10%の下落もそれほど大きな痛手ではありません。

しかし、20年、30年と積み立てて資産が大きくなった後の10%の下落は、金額にして数百万円単位の影響を及ぼします。

シミュレーション上の平均利回りではこの「時期によるダメージの差」が計算に含まれていないことが多いため、出口が近づくほど、価格変動に対する警戒を強める必要があります。

投資期間が不確実性を平準化するという視点

想定利回りにこだわりすぎるよりも、運用期間を長く確保することの方が、結果としてシミュレーションの数値に近い結果を得る確率を高めます。

短期的なノイズと長期的な収束

1年や2年という短い期間では、利回りはマイナス50%からプラス50%まで、極端な数字を叩き出すことがあります。

しかし、投資期間が15年、20年と長くなるにつれて、こうした短期的な暴騰や暴落が打ち消し合い、運用成績は過去の統計的な平均値へと近づいていく傾向があります。

シミュレーションの精度を高めるのは、入力する数値の正確さではなく、投資を継続する時間の長さです。

計画を修正し続ける柔軟性

人生の状況は刻々と変化します。シミュレーションは一度行ったら終わりではなく、数年ごとに現在の資産状況と照らし合わせてアップデートし続けるべきものです。

相場が好調であれば積立額を抑えてもいいかもしれませんし、不調であれば少し長く働くことを検討する必要があるかもしれません。

数値を固定せず、現実に合わせて計画を微調整し続けることこそが、最も現実的な資産形成のあり方です。

想定した最悪のシナリオを許容できるかという確認

積立シミュレーションの結果を眺める際、それが自分にとって心地よい数字であるかどうかは二の次です。大切なのは、数字が期待を下回ったときの自分を想像し、その状況を受け入れられるかどうかを確認することにあります。

シミュレーションを計画に活かすための判断軸は、以下の通りです。

- 想定利回りを1〜2%下げて再計算したとき、生活設計に致命的な破綻が生じないか

- 運用資産が一時的に30%以上減少するという「価格変動の嵐」が来ても、生活防衛資金という盾で自分を守り、市場に居座り続けられるか

- シミュレーション上の目標額に届かなかった場合、働く期間を延ばしたり、支出を見直したりといった「代替案」を許容できるか

数字はあくまで論理的な推測の域を出ません。その数字が崩れたときに、自分の心が折れないための準備ができているか。その点にこそ、投資を継続するための根本的な問いが存在します。

まとめ

- 想定利回りは「点」ではなく「幅(3%・5%・7%など)」で捉え、複数のパターンを確認する

- 利回りは毎年一定ではなく、激しい上下動を繰り返した結果の平均に過ぎないことを理解する

- 高い利回りを期待するなら、それに見合う大きな価格変動を許容する必要がある

- シミュレーションの精度を上げるのは数値の正確さではなく、運用の継続期間である

- 計画が狂った際の中断や修正をあらかじめ想定し、柔軟な姿勢を保つ

想定利回りという不確実な数字に正解を求めるのではなく、どのような数値が出ても対応できる「家計の余白」と「心の準備」を整えることこそが、理にかなった積立投資の第一歩です。